Công việc của kế toán lương bao gồm những gì?

Nguồn thu nhập cho công nhân viên, người lao động hay là một khoản chi phí khá lớn của doanh nghiệp đó chính là tiền lương. Do đó người làm kế toán lương không những có trách nhiệm phải tính lương mà còn phải cân bằng được các chi phí của doanh nghiệp. Vậy công việc của kế toán tiền lương bao gồm những gì? Hãy để Con Số Thông Minh hướng dẫn bạn một cách cụ thể qua bài viết dưới đây nhé.

NỘI DUNG BÀI VIẾT:

- 1. Công việc của kế toán lương

- 2. Yêu cầu đối với kế toán thực hiện công việc của kế toán lương

- 3. Các chứng từ sử dụng khi thực hiện công việc của kế toán lương

- 4. Tài khoản sử dụng chính khi thực hiện công việc của kế toán lương

- 5. Các nghiệp vụ chủ yếu khi thực hiện công việc của kế toán lương

1. Công việc của kế toán lương

Công việc của kế toán lương

Như các bạn đã biết đấy kế toán doanh nghiệp chia thành rất nhiều mảng và đều có những nhiệm vụ khác nhau. Cho nên công việc của kế toán lương cũng vậy cần phải làm những công việc như sau:

Kế toán lương cần phải tổ chức ghi chép, theo dõi kịp thời, đầy đủ về tình hình biến động tăng, giảm số lượng người lao động, thời gian lao động đã đúng thời gian quy định hay chưa, chất lượng lao động có đạt yêu cầu không. Đồng thời phải tính tiền lương phải trả cho người lao động như tiền lương, tiền ăn ca, tiền thưởng, phụ cấp... phải chính xác và rõ ràng theo từng mỗi một bộ phận.

- Thực hiện việc kiểm tra dựa vào bảng chấm công và các giấy tờ có liên quan về việc chấp hành các chế độ, chính sách về lao động tiền lương và các khoản BHXH, BHYT, BHTN và KPCĐ để chi trả cũng như trừ các khoản đó vào chi phí của doanh nghiệp và lương của người lao động theo đúng quy chế của doanh nghiệp và quy định của pháp luật.

- Giám sát chặt chẽ tình hình sử dụng quỹ lương. Đồng thời kế toán lương sẽ cung cấp các số liệu cho các phòng quản lý, chức năng có kế hoạch để xây dựng được quỹ lương kỳ sau.

- Thực hiện các bút toán tính lương, chi phí nhân công đúng tài khoản, bộ phận sao cho hợp lý.

- Trả lương đúng thời gian cho người lao động theo quy chế của doanh nghiệp.

- Xây dựng thang bảng lương để làm căn cứ đóng BHXH cho người lao động và gửi nộp cho cơ quan bảo hiểm quản lý.

- Hoàn thiện mọi chứng từ liên quan đến tiền lương để lấy để đưa vào chi phí hợp lý và là cơ sở đủ chắc chắn khi quyết toán thuế TNCN, thuế TNDN.

2. Yêu cầu đối với kế toán thực hiện công việc của kế toán lương

Yêu cầu của kế toán quản lý tiền lương cần phải nắm rõ

Để thực hiện được công việc của kế toán lương được tốt đòi hỏi người làm kế toán phải đáp ứng được những yêu cầu dưới đây:

- Có chuyên môn, nghiệp vụ vững chắc, hiểu rõ về kế toán lương, biết tính và khai báo các khoản thu nhập chính, các khoản phụ cấp, tiền thưởng và các khoản phụ thu được khấu trừ.

- Nắm rõ thông tin về ngày giờ làm việc, bảo hiểm, tiền thưởng, tiền làm thêm giờ để lập được bảng lương chi tiết chi trả người lao động.

- Biết cách đăng ký mã số thuế thu nhập cá nhân và khai báo thuế TNCN.

3. Các chứng từ sử dụng khi thực hiện công việc của kế toán lương

Các chứng từ cần sử dụng để thực hiện được công việc của kế toán lương bao gồm những chứng từ đó là:

- Hợp đồng lao động để biết được rằng đó là nhân viên chính thức hay thời vụ.

- Bảng chấm công ( theo dõi, ngày giờ làm việc cụ thể).

- Phiếu xác nhận khối lượng, sản phẩm, chất lượng công việc hoàn thành.

- Bảng thanh toán tiền lương, bảng tạm ứng lương, bảng thanh toán các khoản BHXH, BHYT, BHTN, KPCĐ, bảng thanh toán tiền thưởng.

- Lập đề nghị thanh toán tiền lương trả cho người lao động.

- Các quyết định cho thôi việc, chấm dứt hợp đồng lao động và các hồ sơ, giấy tờ liên quan khác.

- Báo cáo quyết toán thuế TNCN của doanh nghiệp.

4. Tài khoản sử dụng chính khi thực hiện công việc của kế toán lương

Đối với công việc của kế toán lương thì tài khoản sử dụng chính đó là 334- Phải trả người lao động. Kết cấu của tài khoản 334:

- Phát sinh bên nợ: các khoản đã được khấu trừ vào tiền công, tiền lương của người lao động (trừ tiền tạm ứng, các khoản trích bảo hiểm, thuế TNCN), số tiền đã Thanh toán người lao động

- Số dư bên Nợ: Tạm ứng lương trước cho nhân viên

- Số dư bên có: Các khoản tiền lương, tiền công, bảo hiểm, tiền thưởng phải trả cho người lao động.

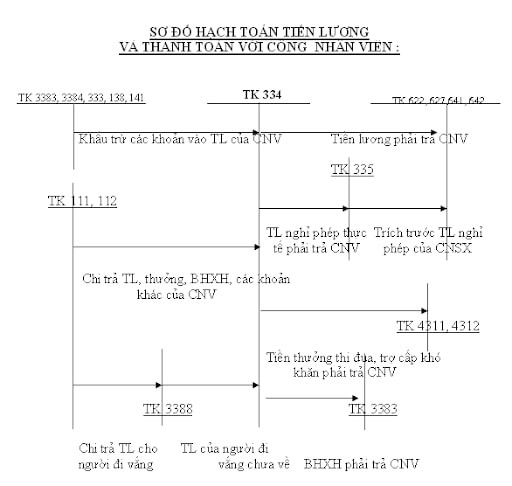

5. Các nghiệp vụ chủ yếu khi thực hiện công việc của kế toán lương

Các nghiệp vụ hạch toán lương chủ yếu

Để nắm bắt được thực tế khi thực hiện công việc của kế toán lương thì chúng ta phải đi sâu và hạch toán các nghiệp vụ chủ yếu.

- Kế toán lương tính tiền lương phải trả trong tháng cho người lao động

Tổng số tiền lương bao gồm cả các khoản phụ cấp, tiền bảo hiểm, thuế phải trả cho người lao động ghi:

Nợ TK 154 – Chi phí sản xuất kinh doanh dở dang (TT133)

Nợ TK 622 – Chi phí nhân công trực tiếp (TT200)

Nợ TK 6421 – Chi phí nhân viên bán hàng

Nợ TK 6422 – Chi phí quản lý doanh nghiệp

Có TK 334 – Phải trả người lao động.

- Kế toán lương trích các khoản theo lương quy định sẽ được tính vào chi phí của doanh nghiệp

Nợ TK 6422 ( Tổng chi phí 24,5%)

Có TK 3382 – KPCĐ 2%

Có TK 3383 – BHXH 17,5%

Có TK 3384 – BHYT 3%

Có TK 3389 – BHTN 1%

- Kế toán lương trích bảo hiểm các loại theo quy định trừ vào tiền lương của người lao động

Nợ TK 334 ( Tổng tiền đóng 10,5%)

Có TK 3383 – BHXH 8%

Có TK 3384 – BHYT 1,5%

Có TK 3389 – BHTN 1%.

- Trích nộp các khoản bảo hiểm phải nộp cho cơ quan bảo hiểm quản lý theo quy định.

Nợ TK 3382 – KPCĐ 2%

Nợ TK 3383 – BHXH 25,5%

Nợ TK 3384 – BHYT 4,5%

Nợ TK 3389 – BHTN 2%

Có TK 112 (34%)

- Tính thuế TNCN trong trường hợp doanh nghiệp có phát sinh.

Nợ TK 334 – Phải trả người lao động

Có TK 3335 – Thuế TNCN.

- Thanh toán tiền lương cho công nhân viên

Tổng số tiền lương còn phải thanh toán cho người lao động sau khi đã trừ hết các khoản chi phí như bảo hiểm, thuế...

Nợ TK 334 – Phải trả người lao động

Có TK 111, 112 – Thanh toán tiền lương bằng tiền mặt hoặc tiền gửi ngân hàng.

- Nộp thuế TNCN

Nợ TK 3335 – Thuế TNCN

Có TK 111, 112

- Nộp tiền bảo hiểm cho cơ quan bảo hiểm

Nợ TK 3383 ( BHXH), 3384 ( BHYT), 3389 ( BHTN)

Có TK 111,112.

- Nộp tiền KPCĐ

Nợ TK 3382 – KPCĐ

Có TK 111,112.

Bài viết trên đây đã hướng dẫn cụ thể về công việc của kế toán lương cần làm những gì. Hy vọng các bạn sẽ nắm bắt được để công việc của mình luôn luôn hoàn thành một cách tốt nhất.

Hãy liên hệ với chúng tôi ngay hôm nay để được cung cấp các dịch vụ chuyên nghiệp.

Hotline Tư Vấn: 0933 238 977 (Zalo) | Email: info@consothongminh.com

Hãy để lại thông tin, chúng tôi sẽ liên hệ với bạn ngay!

Xanh.png)

Tổng lượt bình luận: {{totalComments}} - Tổng lượt trả lời: {{totalReplies}}