Kế toán công cụ dụng cụ và chi phí trả trước

Kế toán công cụ dụng cụ và chi phí trả trước là khái niệm khá mới mẻ đối với những bạn mới bắt đầu tìm hiểu về lĩnh vực kế toán. Hiểu được điều đó, chúng tôi xin chia sẻ một số thông tin hữu ích ngay sau đây.

NỘI DUNG BÀI VIẾT:

- 1. Định nghĩa chung

- 2. Nhiệm vụ của kế toán công cụ dụng cụ, chi phí trả trước ngắn hạn và dài hạn

- 3. Kế toán công cụ dụng cụ

- 4. Kế toán chi phí trả trước ngắn hạn

- 5. Kế toán chi phí trả trước dài hạn

1. Định nghĩa chung

1.1. Công cụ, dụng cụ là gì?

Có rất nhiều người nhầm lẫn giữa công cụ dụng cụ và tài sản cố định, bởi 2 khái niệm này có khá nhiều điểm tương đồng. Vậy công cụ dụng cụ là gì?

Công cụ, dụng cụ là tư liệu lao động tham gia trực tiếp vào nhiều giai đoạn, quá trình sản xuất trong hoạt động kinh doanh của doanh nghiệp. Khác với tài sản cố định có giá trị cao, công cụ dụng cụ thường có giá trị thấp nhỏ hơn 30 triệu. Ngoài ra, thời gian sử dụng và khấu hao của CCDC cũng ngắn hơn rất nhiều so với tài sản cố định, không vượt quá 2 năm sử dụng.

Tìm hiểu về các định nghĩa chung của kế toán công cụ

1.2. Chi phí trả trước là gì?

Bên cạnh khái niệm công cụ, dụng cụ thì khái niệm chi phí trả trước cũng rất được quan tâm. Chi phí trả trước là những khoản chi phí mà khách hàng, các đối tác thanh toán trước nhiều kỳ với mục đích đảm bảo quá trình sản xuất kinh doanh diễn ra suôn sẻ.

Nó có 2 dạng đó:

- Chi phí trả trước ngắn hạn là mức chi phí khách hàng, đối tác, đơn vị trả trước đảm bảo phục vụ sản xuất kinh doanh 1 năm trở lại.

- Chi phí trả trước dài hạn là mức chi phí khách hàng, đối tác, đơn vị trả trước đảm bảo phục vụ sản xuất kinh doanh từ 1 năm trở lên.

2. Nhiệm vụ của kế toán công cụ dụng cụ, chi phí trả trước ngắn hạn và dài hạn

Để doanh nghiệp vận hành tốt, đảm bảo quá trình sản xuất và kinh doanh diễn ra suôn sẻ thì bộ phận kế toán công cụ, dụng cụ, chi phí trả trước ngắn hạn và dài hạn đóng một vai trò vô cùng quan trọng.

Mỗi một nhân viên kế toán công cụ dụng cụ đều phải đảm bảo thực hiện đầy đủ các nhiệm vụ sau đây:

- Nhân viên kế toán có nhiệm vụ theo dõi, kiểm tra và ghi chép đầy đủ số lượng cũng như giá trị của toàn bộ công cụ dụng cụ mỗi lần xuất, nhập và tồn kho. Để từ đó nắm bắt được đầy đủ thông số cần thiết, báo cáo đầy đủ khi có yêu cầu.

- Nhân viên kế toán điều hướng tài sản cho từng bộ phận liên quan đảm bảo quá trình hoạt động kinh doanh.

- Nhân viên kế toán theo dõi và phát hiện kịp thời các sai số, thất thoát công cụ, dụng cụ bằng cách kiểm kê hàng tháng theo định kỳ. Với công việc này giúp nhanh chóng phát hiện ra tài sản bị thiếu hoặc thừa để kịp thời xử lý.

- Theo dõi các khoản chi phí của từng bộ phận để tiến hành hạch toán chi phí chính xác nhất.

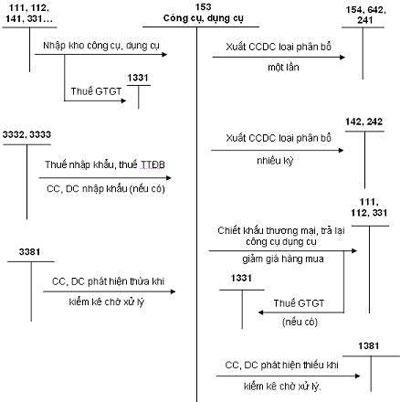

3. Kế toán công cụ dụng cụ

Tài khoản được sử dụng trong hạch toán CCDC là TK 153 với kết cấu sử dụng như hình sau:

Sơ đồ kế toán công cụ dụng cụ

Trong đó bên Nợ TK 153 là thể hiện mức tăng CCDC gồm hóa đơn tài chính đầu vào, phiếu chi, nhập kho.

Bên Có TK 153 là thể hiện mức giảm ( xuất ra) CCDC bằng cách sử dụng phiếu đề nghị xuất kho CCDC và phiếu xuất kho.

Phương pháp hạch toán như sau:

|

Phương pháp hạch toán |

Đặc điểm |

Tài sản mua về nhưng chưa sử dụng |

Thanh toán ngay: Nợ TK 153: Giá mua chưa thuế Nợ TK 1331: Thuế GTGT (VAT) Có TK 111/112: Tổng tiền thanh toán |

|

Mua thanh toán sau: Nợ TK 153: Giá mua chưa thuế Nợ TK 1331: Thuế GTGT (VAT) Có TK 331: Tổng tiền thanh toán |

|

Tài sản mua về sử dụng luôn |

Nợ TK 627/641../642: Giá mua chưa thuế Nợ TK 1331: Thuế GTGT (VAT) Có TK 111/112/331: Tổng tiền thanh toán |

4. Kế toán chi phí trả trước ngắn hạn

Kế toán chi phí trả trước ngắn hạn sử dụng tài khoản 142 trong đó:

- Bên Nợ TK 142 là thể hiện mức tăng ( phát sinh ) các khoản chi phí trả trước ngắn hạn. Kế toán sử dụng các chứng từ như các hóa đơn tài chính, phiếu chi và hợp đồng kinh tế.

- Bên Có Tk 142 là mức phân bổ chi phí ngắn hạn vào các bộ phận có liên quan vào cuối tháng. Kế toán sử dụng chứng từ là bảng phân bổ chi phí trả trước ngắn hạn trong kỳ.

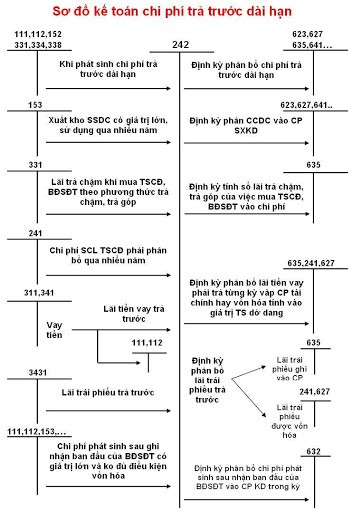

5. Kế toán chi phí trả trước dài hạn

Kế toán chi phí trả trước dài hạn sử dụng tài khoản 242 trong đó:

- Bên Nợ TK 242 là thể hiện mức tăng ( phát sinh ) các khoản chi phí trả trước dài hạn. Kế toán sử dụng các chứng từ như các hóa đơn tài chính, phiếu chi và hợp đồng kinh tế.

- Bên Có Tk 242 là mức phân bổ chi phí dài hạn vào các bộ phận có liên quan vào cuối tháng. Kế toán sử dụng chứng từ là bảng phân bổ chi phí (trả trước dài hạn) trong kỳ.

Sơ đồ kế toán chi phí trả trước dài hạn

Trên đây là những thông tin cơ bản giúp các bạn hiểu rõ hơn về kế toán công cụ dụng cụ và chi phí trả trước. Mong rằng với ít phút lưu lại trên bài viết các bạn đã có thêm cho mình nhiều kiến thức bổ ích phục vụ cho công việc của bạn tốt hơn.

Hãy liên hệ với chúng tôi ngay hôm nay để được cung cấp các dịch vụ chuyên nghiệp.

Hotline Tư Vấn: 0933 238 977 (Zalo) | Email: info@consothongminh.com

Hãy để lại thông tin, chúng tôi sẽ liên hệ với bạn ngay!

Xanh.png)

Tổng lượt bình luận: {{totalComments}} - Tổng lượt trả lời: {{totalReplies}}