Quy trình kế toán tài sản cố định trong doanh nghiệp

Tài sản cố định (TSCĐ) là một trong những tư liệu được sử dụng trong quá trình sản xuất kinh doanh, đóng góp vai trò vô cùng quan trọng. Là yếu tố giữ vai trò làm tăng hiệu quả kinh doanh, năng suất lao động xã hội. Chính vì thế, việc quản lý TSCĐ như thế nào cho hiệu quả luôn được các doanh nghiệp quan tâm hàng đầu. Hiểu được điều đó, Con Số Thông Minh xin chia sẻ một số thông tin về quy trình kế toán tài sản cố định trong doanh nghiệp giúp các bạn có cái nhìn khái quát nhất ngay sau đây nhé.

NỘI DUNG BÀI VIẾT:

- 1. Kế toán tài sản cố định trong doanh nghiệp là gì?

- 2. Quy trình kế toán tài sản cố định tại các doanh nghiệp được thực hiện như thế nào?

1. Kế toán tài sản cố định trong doanh nghiệp là gì?

Trước khi tìm hiểu về quy trình chúng ta cùng tìm hiểu qua về khái niệm kế toán tài sản cố định trong doanh nghiệp là gì để hình dung rõ hơn.

Tài sản cố định là những tư liệu lao động tham gia trực tiếp vào nhiều chu kỳ sản xuất trong hoạt động kinh doanh có giá trị từ 30 triệu trở lên. Còn kế toán tài sản cố định là các nghiệp vụ kế toán có liên quan trực tiếp đến tài sản cố định.

Khi thực hiện các nghiệp vụ liên quan đến TSCĐ thì các kế toán viên phải có bộ hồ sơ riêng được đánh số để tiện theo dõi. Trong hồ sơ đó có đầy đủ các văn bản liên quan như hợp đồng mua bán, hóa đơn mua, biên bản giao nhận,…

Kế toán tài sản cố định trong doanh nghiệp

Đối với những TSCĐ đang được sử dụng nhân viên kế toán phải thường xuyên theo dõi để quản lý dựa theo các số liệu trên sổ kế toán như số hao mòn lũy kế, nguyên TS, giá trị còn lại. Còn đối với những tài sản cố định không dùng đến đang chờ thanh lý phải bảo quản đúng theo quy định và trích khấu hao.

2. Quy trình kế toán tài sản cố định tại các doanh nghiệp được thực hiện như thế nào?

Một doanh nghiệp muốn các nghiệp vụ kế toán TSCĐ được diễn ra nhanh chóng, chính xác thì quy trình thực hiện cần phải thật tối ưu. Điều đó đóng vai trò vô cùng quan trọng, vậy quy trình đó là gì? Hãy tìm hiểu ngay sau đây nhé.

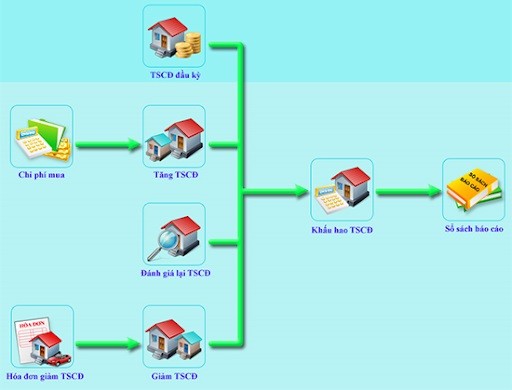

Quy trình kế toán tài sản cố định tại các doanh nghiệp

2.1. Nội dung kế toán chi tiết TSCĐ

Đầu tiên cần kế toán chi tiết TSCĐ, công việc đó bao gồm:

- Tìm kiếm và thu thập các chứng từ liên quan đến TSCĐ

Những chứng từ đó gồm các biên bản như bàn giao, thanh lý, giao nhận, kiểm kê, đánh giá và bảng tính phân bổ khấu hao TSCĐ.

- Thực hiện theo dõi TSCĐ

Theo dõi TSCĐ tại nơi sử dụng, đối với những nơi thuộc các phòng ban, xưởng sản xuất khác nhau sẽ có sổ theo dõi riêng. Điều này giảm thiểu tổn thất TSCĐ xuống mức thấp nhất, nâng cao tinh thần trách nhiệm và bảo quản tài sản doanh nghiệp của nhân viên.

- Theo dõi tình hình tăng giảm, hao mòn và khấu hao TSCĐ

Nhân viên kế toán có nhiệm vụ theo dõi tình hình tăng giảm, hao mòn TSCĐ của toàn hệ thống doanh nghiệp để kịp thời báo cáo, xử lý khi có sự cố. Để phục vụ cho công việc này, bộ phận kế toán sẽ sử dụng thẻ và sổ TSCĐ để tiện kiểm tra. Trong đó thẻ TSCĐ sẽ được lập cho những ai có nhiệm vụ ghi chép. Còn đối với sổ TSCĐ được mở ra để ghi chép tình hình tăng, giảm, hao mòn TSCĐ.

2.2. Kế toán tăng giảm TSCĐ

Thực hiện các nghiệp vụ liên quan đến kế toán tài sản, tăng, giảm TSCĐ, trong đó:

- Tăng TSCĐ

Có rất nhiều lý do khiến TSCĐ tăng lên ví dụ như mua mới, điều chuyển từ các đơn vị, các tài sản nhận khi góp vốn,... Tài khoản được sử dụng phản ánh TSCĐ tăng là TK 211, TK 212, TK 213. Với phương pháp hạch toán như sau:

Nợ TK 211, 212, 213 – (phần nguyên giá)

Nợ TK 1332 - Thuế GTGT được khấu trừ

Có TK 111,112, 331… (theo giá trị thanh toán – nếu là mua mới)

Có TK 411 - (nếu là góp vốn)

Có TK 136… (Điều chuyển từ đơn vị cấp trên)

Có TK 241… (Xây dựng cơ bản hoàn thành)

- Giảm TSCĐ

Nguyên nhân khiến TSCĐ giảm có thể kể đến: Không dùng đến thanh lý tài sản, bán và trao đổi lại cho các đơn vị khác… Tài khoản được sử dụng phản ảnh TSCĐ giảm là TK 711, TK 811. Với phương pháp hạch toán như sau:

Nợ TK 214 – Hao mòn TSCĐ ( phần giá trị đã hao mòn

Nợ TK 811 - Chi phí khác (phần giá trị còn lại)

Có TK 211, 213 – TSCĐ hữu hình (phần nguyên giá.)

2.3. Kế toán khấu hao TSCĐ

- Khái niệm

Khấu hao TSCĐ là sự hao mòn về giá trị sử dụng của tài sản trong quá trình tham gia vào quy trình sản xuất kinh doanh. Tài khoản khi kế toán tài sản được sử dụng phản ánh khấu hao TSCĐ là Tk 214 với phương pháp hạch toán như sau:

Bên Nợ: Hao mòn TSCĐ giảm

Bên Có: Hao mòn TSCĐ tăng

Tùy thuộc vào mục đích sử dụng của TSCĐ để ghi hao mòn TSCĐ bên Nợ chính xác nhất. Ví dụ nếu TSCĐ vào chi phí sản xuất thì ghi:

Nợ TK 641, 642, 627,241, 632…

Có TK 214

Nếu kế toán tài sản TSCĐ dùng vào các hoạt động cộng đồng thì ghi:

Nợ TK 353, 466…

Có TK 214

Nếu TSCĐ chưa qua sử dụng hoặc đang không sử dụng để chờ thanh lý thì ghi:

Nợ TK 811

Có TK 214 – Hao mòn TSCĐ

2.4. Kế toán sửa chữa TSCĐ

Khi TSCĐ được sử dụng tham gia vào quá trình hoạt động sản xuất thì việc hư hỏng, đổ vỡ là không thể tránh khỏi. Khi đó, tùy theo mức độ hư hỏng để tiến hành sửa chữa.

- TSCĐ thường xuyên được sửa chữa

Đây là những TSCĐ thường xuyên phải được nâng cấp, sửa chữa và bảo dưỡng để đảm bảo quá trình hoạt động bình thường. Thường thì tính chất và quy mô sửa chữa nhỏ nên chi phí sẽ được tính toán thẳng vào chi phí sản xuất của TSCĐ đó. Khi đó kế toán tài sản được ghi:

Nợ TK 627,641, 642

Nợ TK 242

Nợ TK 1331

Có TK 111,112…

- TSCĐ sửa chữa lớn

Đây là những TSCĐ xảy ra hư hỏng nặng cần nhiều thời gian và chi phí để sửa chữa. Tài khoản được sử dụng kế toán tài sản khi phản ảnh là Tk 241 với phương pháp hạch toán như sau:

Nợ TK 2413 - Sửa chữa lớn TSCĐ

Có các tài khoản liên quan 111, 112, 152, 242…

Để quản lý TSCĐ tốt các bạn cần nắm rõ quy trình kế toán tài sản cố định trong doanh nghiệp trên. Nếu bạn còn bất kỳ thắc mắc nào hãy liên hệ ngay với Con Số Thông Minh để được giúp đỡ nhé. Chúc các bạn thành công!

Nếu các bạn khó khăn trong qua trình kế toán tài sản, kê khai tài sản cố định và những vấn đề liên quan đến kế toán thì chúng tôi sẽ thay bạn thực hiện các công việc này. Chúng tôi cam kết mang đến cho bạn một dịch vụ uy tín, chất lượng với đội ngũ chuyên viên có 14 năm kinh nghiệm. Con Số Thông Minh sẵn sàng phục vụ bạn.

Hãy liên hệ với chúng tôi ngay hôm nay để được cung cấp các dịch vụ chuyên nghiệp.

Hotline Tư Vấn: 0933 238 977 (Zalo) | Email: info@consothongminh.com

Hãy để lại thông tin, chúng tôi sẽ liên hệ với bạn ngay!

Xanh.png)

Tổng lượt bình luận: {{totalComments}} - Tổng lượt trả lời: {{totalReplies}}